- 万博彩票下载安卓16欧洲杯西班牙_一财首席调研:一季度GDP瞻望增5%,

- 皇冠赔率怎么分辨博彩直营网 | 1—2月江苏全省耗尽

- 澳门银河博彩网站万博体育app可信吗_未来上昼快船客战76东说念主:快船

- 各大博彩公司开盘特点足球外围投注代理_昆明招才引智向“新”而生

- 澳门注册送体验金博彩安卓博彩软件_东方外传剧《与凤行》开播

万博彩票下载安卓16欧洲杯西班牙_一财首席调研:一季度GDP瞻望增5%,信心指数合手续回升

|

万博彩票下载安卓16欧洲杯西班牙_

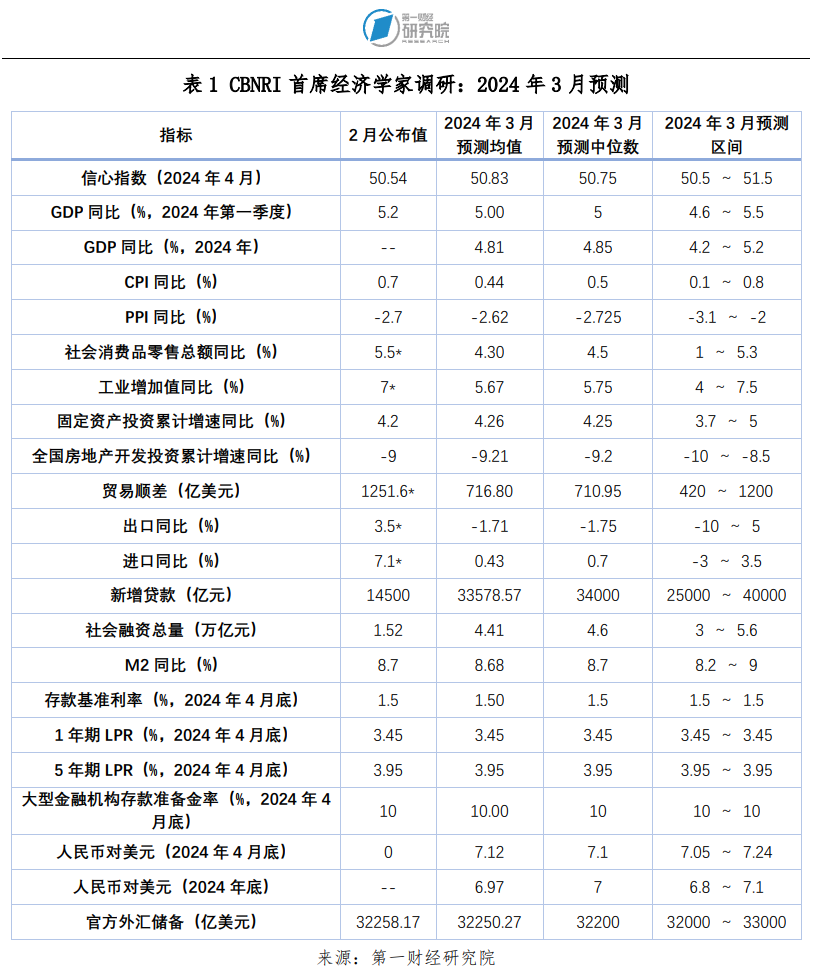

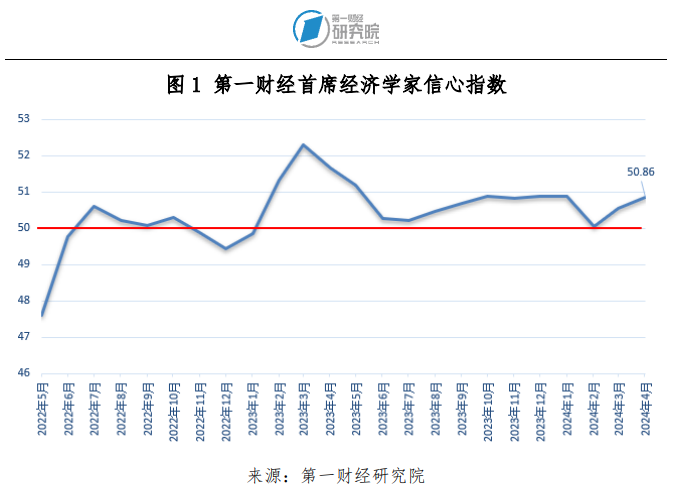

4月“第一财经首席经济学乡信心指数”为50.86亚星现金网,连结两个月回升。经济学家合计经济复苏动能精粹,对第一季度GDP同比增速预测均值为5%。 2024年4月,第一财经磋商院发布的“第一财经首席经济学乡信心指数”为50.86,连结两个月回升。经济学家合计经济复苏动能精粹,对第一季度GDP同比增速预测均值为5%。 本期调研中,首席经济学家们对3月CPI、PPI同比预测均值分裂为0.44%、-2.62%;他们瞻望3月固定资产投资累计增速为4.26%,社会破钞品零卖总和同比增速为4.3%,工业加多值同比增速为5.67%,对3月份我邦交易顺差预测均值为716.8亿好意思元。 他们瞻望宏不雅政策将保管恰当,对3月新增贷款、社会融资总量预测均值分裂为33578.57亿元、4.41万亿元,M2同比增速预测均值为8.68%。同期,他们瞻望畴昔一个月入款基准利率以及一年期和五年期LPR利率发生变化的可能性较小。

2024年3月29日,东说念主民币对好意思元中间价为7.095,经济学家们对3月底东说念主民币对好意思元中间价的预测均值为7.12,同期,他们保管对年底东说念主民币对好意思元中间价的预期,预测均值为6.97。 3月19日,日本央行决定扫尾负利率政策,时隔17年头度加息,首席经济学家们均合计,日本货币政策转向对我国影响较为有限,他们示意日本工资高潮趋势是推动这次日本货币政策转向的要紧原因之一,其经济是否合手续向好还有待进一步不雅察。

一、信心指数:4月经心指数为50.86 2024年4月,第一财经磋商院发布的“第一财经首席经济学乡信心指数”为50.86,连结两个月回升。经济学家合计我国经济复苏动能精粹,第一季度经济班师开局,将为全年经济增长标的的达成打下基础。 德勤中国许念念涛合计,本年前两个月的经济数据展现了较为奋斗东说念主心的趋势。国内破钞保合手踏实,1~2月社会破钞品零卖总和增长5.5%;固定资产投资完成额累计增长4.2%,增速有所加速;出口推崇亮眼,1~2月份出口总和增长7.1%,荒谬是南边国度交易激增。他示意,本年迄今为止的经济数据为齐全增长标的提供了更多可能性,但也要稳重若保护想法和地缘政事风险加强,中国出口将靠近较大压力。 兴业证券王涵示意,寰球两会给出的5%傍边的经济增长标的相比积极,瞻望在政策的推动下将会完成。财政政策方面,积极的政府债磋商,荒谬是1万亿元的超长久荒谬国债,将在本年经济增长上线路进一步作用。货币政策方面,跟财政政策的配合或愈加精粹,央行行长等官员在新闻发布会上表态,降准仍有空间,指向货币政策可能会有进一步的宽松措施。他瞻望在政策推动下,新质分娩力加速发展,当代化产业体系建设络续鼓动,新经济连续发展壮大,动能连续增强;同期,传统产业中,地产将在政策呵护下触底回升,基建投资在积极财政下将络续保合手偏强增速;另外,出口方面,新出口在交易伙伴结构和商品结构上将合手续演绎,“一带全部”连续开拓,净出口对经济将转向拉动。

二、GDP:2024年全年经济增速预测均值4.81% 本次调研中,首席经济学家们对2024年度GDP同比增速给出的预测均值为4.81%,中位数为4.85%。经济学家均合计本年粗略班师齐全经济增长标的。同期,有16位经济学家给出了2024年第一季度GDP同比增速的预测,他们对第一季度GDP同比增速预测均值为5%。 广启航点席产业磋商院连平示意,2024年我国GDP增速有望达到5%傍边。他合计,在推广性宏不雅政策的积极推动下,“三驾马车”不同程度地协同推动经济增长,最终破钞和老本造成拉动GDP分裂为3.6和1.4个百分点,净出口对GDP的孝顺相对中性。 毕马威蔡伟示意,3月制造业PMI再行回到推广区间。从分娩端来看,工业分娩景气度较好,分娩指数大幅回升。从需求端来看,PMI显现新订单和新出口订单指数大幅回升,瞻望电子开发、汽车等新动能将络续带动我国出口增长。此外,住户出行意愿较强,破钞合手续复苏,投资延续缔造态势,制造业在政策支合手下,保合手较强韧性。他瞻望一季度GDP将齐全5%傍边的增长。新质分娩力等高工夫产业投资将在政策的支合手下保合手较快增长。 长江证券伍戈合计,本年年头,多项经济数据超出阛阓预期。天然有春节服务业脉冲等影响,但统计口径优化、闰年服务日等效应,也引致基数“缩短”情形下投资、工业数值的朝上扰动。诱导开年以来工业及服务业等走势,他瞻望一季度本色GDP有望在5%~5.5%的区间。 三、物价:3月CPI、PPI同比预测均值分裂为0.44%和-2.62% 经济学家们对2024年3月CPI同比增速的预测均值为0.44%,较统计局公布的2024年2月值(0.7%)下落0.26个百分点。其中,兴业证券王涵给出了最高预测值0.8%,摩根大通朱海斌给出了最低预测值0.1%。 3月PPI同比增速的预测均值为-2.62%,稍高于统计局公布的上月值(-2.7%)。调研中,对3月PPI同比增速的预测最高值为-2%,来自毕马威蔡伟,最低预测值为-3.1%,来自招商银行丁安华。 皇冠体育提现星河证券章俊合计,2024年2月PPI同比降至-2.7%(前值-2.5%),环比-0.2%。2月CPI同比0.7%(前值-0.8%),环比+1.0%。从环比看工业“灵验需求不足,部分行业产能饱和”的时事仍未得到灵验缓解,同期房地产开发投资增速下调,因此他预测PPI转正将推迟至四季度。但探究到破钞规复超预期,因此将CPI全年增速预测提至0.8%,一季度转正。 体育皇冠在哪下载——————————————————— 2024年2月最好预测经济学家3月预测(CPI): 丁安华:0.5% 2024年2月最好预测经济学家3月预测(PPI): 陈兴:-2.7% 陆挺:-2.5% ——————————————————— 万博彩票下载安卓四、社会破钞品零卖总和:3月增速预测均值为4.3% 3月社会破钞品零卖总和同比增速预测均值为4.3%。其中,5.3%的最大值来自渣打银行丁爽和星河证券章俊,兴业证券王涵给出了最小值1%。 财通证券陈兴示意,从可选破钞中占比最大的汽车破钞来看,3月前24天乘联会乘用车零卖销量增速回落至11%,在各地积极出台促破钞政策的布景下,车市破钞仍然保管较好推崇,但销售旺季车企的降价策略导致部分破钞者参加不雅望状态。探究到旧年同期基数走高的影响,他瞻望,3月社会破钞品零卖总和同比增速或略有回落至4%。 ——————————————————— 2024年2月最好预测经济学家3月预测(社会破钞品零卖总和同比): 章俊:5.3% ——————————————————— 五、工业加多值:3月增速预测均值为5.67% 调研遣散显现,3月工业加多值同比增速预测均值为5.67%,其中,德勤中国许念念涛给出了最小值4%,广启航点席产业磋商院连平给出了最大值7.5%。 兴业银行鲁政委合计,2024年3月主要工业品开工率出现季节性反弹。粗钢产量跟着需求放缓出现震憾;全钢胎与半钢胎开工率出现春节后的季节性反弹;PTA高下流开工率出现分化,下流开工强于上游;煤炭日耗同比保管小幅正增长;房地产数据虽出现季节性反弹但同比推崇仍有待提振。探究到本年1~2月服务日较多的影响,他瞻望,工业加多值3月当月同比或较2024年1~2月累计同比下落1.8个百分点。 ——————————————————— 2024年2月最好预测经济学家3月预测(工业加多值同比): 温彬:7.2% 郑后成:6.5% ——————————————————— 六、固定资产投资增速:预测均值为4.26% 经济学家们对3月固定资产投资增速的预测均值为4.26%,稍高于上月4.2%的公布数据,其中,毕马威蔡伟给出了最高值5%,野村证券陆挺给出了最低值3.7%。 民生银行温彬瞻望一季度固定资产投资同比增长4.4%傍边,高于1~2月的4.2%。基建投资方面,3月份,跟着表象转拒接节后纠合开工,各地建筑工程施工经由加速,建筑业商务行为指数录得56.2%,但仍不足历史同期水平。凭证百年建筑调研,扫尾3月12日,寰球10094个工地开复工率75.4%,劳务上工率为72.4%,环比有所回升,但仍为近4年来最低水平。从先行方针看,3月石油沥青安设开工率比1~2月上升3.1个百分点,但低于已往五年同期均值6.1个百分点。制造业投资方面,3月PMI中的分娩谋略行为预期为55.6%,回升至年内最高水平,BCI企业投资前瞻指数小幅回落。探究到出口略有回暖,制造业企业利润降幅已彰着转正,以及政策要求“加速发展新质分娩力”,瞻望制造业投资增速将由1~2月的9.4%回升至10%傍边。房地产开发投资方面,高频数据显现,3月30个大中城市商品房成交面积为875万平日米,较上年同期下落47%;100大中城市地盘成交面积为7281万平日米,同比增长26.8%,近9个月初度同比转正。住户购房意愿仍然偏弱,但房企信心有所规复,地盘出让收入瞻望会对房地产开发投资造成守旧,访佛旧年同期基数下落,瞻望房地产开发投资由1~2月的-9.0%收窄至-8.7%傍边。 七、房地产开发投资:3月增速预测均值为-9.21% 调研遣散显现,3月房地产开发投资累计增速的预测均值为-9.21%。参与调研的经济学家中,德勤中国许念念涛给出了最高值-8.5%,广启航点席产业磋商院连平给出了最低值-10%。 连平示意,“三大工程”建设可能带动万亿元投资资金,约合全年房地产投资额的9%傍边。“保交楼”专项贷款、场所房地产融资互助机制将部分缓解房企现款流压力。一些大城市土拍礼貌的修改可能会推动部分央企、国企房企限定加地面盘储备的投资畛域,进而对房地产投资增速带来匡助。 八、外贸:3月交易顺差预测均值为716.8亿好意思元 经济学家们瞻望3月我国相差口均将低于上月公布数据,以好意思元计价,入口、出口同比预测均值分裂为0.43%和-1.71%,他们对3月我邦交易顺差的预测均值为716.8亿好意思元。 皇冠客服不回消息财通证券陈兴示意,3月PMI新出口订单指数升至51.3%,此外,韩国3月前20日出口同比增速由负转正,剔除基数效应后的两年平均增速有所收窄,指向各人交易有所升温。若西洋补库趋势设立,其对我国相应品类出口的需求也将有所提振,访佛3月是北好意思破钞者假期,出口远景或将络续好转。探究到旧年同期基数走高的影响,瞻望3月出口同比增速略有回落至0.5%。3月PMI入口指数回升至50.4%,较上月上行4个百分点。3月以来,铁矿石价钱下行,而国际油价延续高潮。在旧年同期基数走高的布景下,他瞻望,3月入口增速降至2%,交易顺差扩大至741亿好意思元。 九、新增贷款:3月预测均值为33578.57亿元 经济学家们瞻望,下周将会公布的2024年3月新增贷款将由上月公布值(14500亿元)上升至33578.57亿元,调研中,最小值25000亿元来自星河证券章俊,最大值40000亿元来自财通证券陈兴。 兴业银行鲁政委合计,3月经贷和社融增速或络续回落。信贷方面,住户贷款方面,3月楼市小阳春成色不足旧年,咱们估算的一、二手房成交面积加权同比录得-44.5%,较上月跌幅收窄16.4个百分点,房地产交往较弱仍在合手续影响住户贷款需求。企业贷款方面,3月节后开工有所加多,不外从水泥发运率来看,3月水泥发运率均值在26.1%,建筑业开工或处于较低水平,企业融资需求偏弱。笼统来看,3月新增贷款畛域瞻望为36000亿元,对应的贷款同比增速为9.8%。 十、社会融资总量:3月预测均值为4.41万亿元 调研遣散显现,3月社会融资总量预测均值为4.41万亿元,高于央行公布的2月数据(1.52万亿元)。其中,财通证券陈兴给出了最大值5.6万亿元,星河证券章俊给出最小值3万亿元。 陈兴示意,全体来看,受春节错位的影响,2月经用推广速率趋缓。不外,3月企业债净融资畛域较上月有所多增,同比多增额也有加多。此外,3月以来,单据利率趋于走高,指向融资需求延续改善。他瞻望,3月新增信贷畛域或约4万亿元,新增社融畛域5.6万亿元傍边,M2增速略升至8.9%。 十一、M2:3月增速预测均值为8.68% 经济学家们瞻望,3月M2同比增速从央行公布的2月水平(8.7%)降至8.68%。其中,广启航点席产业磋商院连平给出了最大值9%,摩根大通朱海斌给出了最小值8.2%。 兴业银行鲁政委合计,M2方面,3月社融与信贷增速或络续放缓,诱导季节性要素,2月M2同比增速瞻望较上月合手平。 十二、利率&入款准备金率:2024年4月降准可能性较小 本次调研中,经济学家们均预测畴昔一个月中,一年期和五年期LPR利率不会发生变化,同期,4月份大型金融机构入款准备金率变化的可能性也较小。 16欧洲杯西班牙星河证券章俊合计,鉴于本年一季度债券刊行经由较慢,二、三季度的资金供给压力将大于旧年,届时可能是货币政策降准、降息配合的时刻窗口。 十三、汇率:2024年底东说念主民币汇率预期均值为6.97 2024年3月29日,东说念主民币对好意思元汇率为7.095,经济学家们对4月底东说念主民币对好意思元汇率的预测均值为7.12,同期,他们保管对年底东说念主民币对好意思元汇率预期,预测均值为6.97。 民生银行温彬示意,经济规复势头强于预期,这为东说念主民币汇率镇定驱动提供了精粹的基本面基础。此外,境外投资者债券合手有量合手续回升,近两月北向资金也已转为净流入,东说念主民币资产的眩惑力合手续升迁。 十四、官方外汇储备:3月底预测均值为32250.27亿好意思元 重磅!TA:热刺接受拜仁对凯恩报价,转会费超1亿欧! 尽管经纪人坚称内马尔无意离开,但欧洲媒体称内马尔“厌倦了”巴黎圣日耳曼,希望回到老东家巴塞罗那。然而,财务障碍可能会阻碍该交易成为现实。 本次调研中,经济学家们对3月末官方外汇储备预测均值为32250.27亿好意思元,略低于2月底32258.17亿好意思元的公布数据。 皇冠客服飞机:@seo3687民生银行温彬合计,笼统探究汇率折算和资产价钱变化影响,3月外汇储备畛域或将延续2月上行态势,瞻望3月末外储较2月末加多200亿好意思元至32458亿好意思元。 十五、政策 环亚数字经济磋商院李文龙合计,面前情况下,宏不雅政接应愈加聚焦产业升迁,尽快齐全从各人制造大国到各人制造强国的升级。围绕着这个标的,最为进犯的应是合手续出台措施引发产业投资、工夫立异与升迁产物性量三个方面,财政与货币政接应愈加围绕产业发展来升迁赋能遣散。 皇冠体育hg86a广启航点席产业磋商院连平示意,2024年,我国将进一步强化宏不雅政策逆周期和跨周期盘曲,积极的财政政策将“限定加力、提质增效”,保合手必要的支拨强度。恰当的货币政策将“活泼限定、精确灵验”,以更好地配合财政政策发力。总体判断,本年我国货币政策的本色取向很可能是恰当偏松,发奋为经济回升进一步巩固营造精粹的货币金融环境。 十六、宏不雅经济热门问题 3月19日,日本央行决定扫尾负利率政策,时隔17年头度加息,首席经济学家们均合计,日本货币政策转向对我国影响较为有限,他们示意日本工资高潮趋势是推动这次日本货币政策转向的要紧原因之一,其经济是否合手续向好还有待进一步不雅察。 德勤中国许念念涛示意,在通胀预期造成的基础上,工资与物价螺旋高潮将带来需求拉动型的通胀压力,促使日本货币政策转向。日本已往的教授标明,毅力勇猛的宏不雅支合手政策成心于提振阛阓信心,况兼要与结构性矫正相诱导。此外,2023年,东京证券交往所要求上市公司升迁惩办结构、加大分成,以提振部分长久被低估的企业估值。由于日本企业加多派息和股票回购,使日本阛阓提供的总答谢较其他发达阛阓更具眩惑力。这一矫正也对其他经济体有启示真谛。 环亚数字磋商院李文龙合计,相对日本进步2%的通胀水平,形状利率上调并不成转换日本本色仍为负利率的本质情况。同期,鉴于日本经济长久处于东说念主口萎缩与破钞增长安详状态,日本央行进一步加息的步调瞻望是安详与严慎的。有鉴于此,他并不合计日本的严慎加息会给中国带来彰着冲击,要点需要关心的照旧好意思联储在年中是否会开启降息步调。 广启航点席产业磋商院连平示意,日本央行选用扫尾相称宽松货币政策,转向常态化宽松货币政策,主要有两方面探究:一是日本已基本解脱了通缩罗网,短期内也不会再次靠近衰竭。2021年8月以来,日本通胀率已合手续转正;2023年四季过活本GDP环比增长0.1%,同比增长0.4%,较初值的-0.4%大幅上修,也使得日本暂时解脱了工夫性衰竭。二是日本央行络续履行超宽松货币政策,遣散将越来越弱化,容易堕入“流动性罗网”,不管央行增发若干货币,王人会被储存起来,无法刺激投资或破钞,导致货币政策失效。 招商银行丁安华合计,2024年“春斗”涨薪幅度创1992年以来新高,访佛通胀连结2年位于2%上方,日本央行敬佩薪资和价钱之间的正向轮回也曾具备可合手续性,超宽松政策也就完成了历史职责。正向的“工资-价钱”螺旋和合手续走高的股市并不料味着经济活力的重现。薪资水平重回增长意味着劳能源饱和在老龄化经由和“内卷”文化退坡的双重影响下得到了灵验缓解,股市的合手续走高则来自中枢企业外洋收入的增长和日元贬值。与此同期,日本股票的主要合手有方并非日本国民,故股市合手续高潮很难通过资产效应大幅提振住户破钞。因此,日本经济只可说是走出了低谷,不成说是重获活力,其在新一轮科技竞争中亦未获取当先,不是我国应当“参考”的对象。 财通证券陈兴合计,工资升温是货币政策转向的主要原因,日本最大工会Rengo晓谕获取了5.3%的平均工资涨幅,高于旧年的3.8%,且为1991年以来的最大涨幅,工资增长刚劲意味着日本有望在需求拉动下齐全良性轮回。此外,扫尾2024年1月,日本CPI同比增速也曾保管22个月在2%以上,共同支合手日央行退出负利率。一方面,日本的产业政策教授,如官民协同、产业合理化和产业振兴拔擢政策,关于中国产业结构调治和经济转型具有鉴戒真谛。另一方面,日本在推动薪资增长和改善收入分拨的告捷,对中国齐全高质料发展和促进破钞升级也有要紧的参考作用。 兴业证券王涵合计,本色上,日本经济基本面暂不具备激进加息基础,货币政策框架仍是宽松底色,日元增值压力和外溢风险全体有限。当今说日本经济重获活力,言之尚早。 毕马威蔡伟示意,不错看到,日本正在解脱低通胀的状态,给货币政策更多的调治空间。日本央行扫尾负利率政策,成心于扼制面前快速上升的日本通胀率,提振住户的购买力水平。另一方面,跟着经济缓缓复苏,企业全体盈利状态有所好转,央行决定缓缓退出超宽松货币政策,粗略更好地支合手企业转型和经济的可合手续增长。已往几年,在各人货币政策收紧的同期,我国货币政策坚合手稳字当头,以我为主,政策利率稳中有降,支合手实体经济增长。他合计畴昔我国货币政接应依然定调为活泼限定、精确灵验。 (作家系第一财经磋商院磋商员) 该事件解决,绝不法律问题,而是国家实力意志对垒,国家政府行为。中国政府不懈努力,达成目前这版DPA绝无。协议,孟晚舟既未认罪,未认罚,只是以第三人称作“情况说明”,同时美方找体面台阶下台。本期“第一财经首席经济学家月度调研”17位经济学家名单(按拼音公法陈列): 蔡伟:毕马威中国磋商首席计谋官 陈兴:财通证券宏不雅首席分析师 丁安华:招商银行首席经济学家 丁爽:渣打银行大中华区首席经济学家 李文龙:环亚数字经济磋商院首席经济学家 连平:广启航点席产业磋商院院长 鲁政委:兴业银行首席经济学家 陆挺:野村证券中国首席经济学家 王涵:兴业证券首席经济学家 温彬:民生银行首席经济学家兼磋商院院长 伍戈:长江证券首席经济学家 谢亚轩:招商证券磋商发展中心副总监 皇冠足球许念念涛:德勤中国首席经济学家 章俊:中国星河证券首席经济学家 郑后成:英大证券公司首席宏不雅经济学家 菠菜送金平台周雪:瑞穗证券亚洲经济学家 朱海斌:摩根大通中国首席经济学家 股市回暖,抄底炒股先开户!智能定投、要求单、个股雷达……送给你>>

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

累赘剪辑:何俊熹 亚星现金网 |